Un impôt sur la fortune… au Luxembourg ?

Eh oui, ça existe toujours ! Pas pour tout le monde, rassure-toi, mais pour les sociétés dites « opaques » – en gros, les SA, SàRL, et autres structures à capitaux.

Mais de quoi parle-t-on exactement ?

L’Impôt sur la Fortune (IF) vise la fortune nette de l’entreprise. Pour faire simple :

On prend les actifs (immeubles, machines, véhicules, stocks, créances, avoirs bancaires, etc.). Les immeubles n’interviennent pas pour leur valeur comptable mais sur base de leur valeur unitaire, valeur bien inférieure à la valeur comptable.

On retire les dettes.

Et on obtient une valeur nette (un peu comme si la boîte était revendue demain matin).

Cette valeur est déterminée au 1er janvier de l’année et est recalculée chaque année.

Le taux est de 0,5 % de la fortune d’exploitation, sauf pour les grosses fortunes (au-delà des 500 millions €).

Pas de fortune ? Pas de chance : l’impôt minimum s’applique quand même, même si ta société ne roule pas sur l’or.

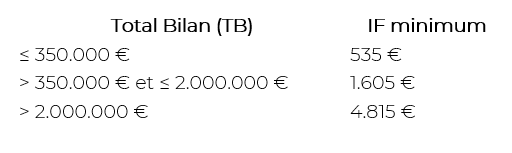

Depuis le 01/01/2025, le calcul de l’impôt minimum est désormais le même pour toutes les sociétés, qu’elles soient commerciales ou financières. On se base sur le total du bilan (TB) pour fixer l’addition :

L’IF minimum est réduit de l’impôt sur le revenu des collectivités (IRC) dû de l’année antérieure.

Astuce : sous certaines conditions, il est possible de réduire l’IF en constituant une réserve quinquennale (pendant 5 ans).

Tu veux savoir ce que ça donne pour ta société ? Tu peux compter sur nous (et pas sur ta boule de cristal) !