Quels risques j’encours à publier en retard les comptes annuels de ma société ?

A. Qui est concerné ?

Les entreprises de capitaux (SA, Sàrl, SE, …), les commerçants exerçant en personne physique dont le chiffre d’affaires annuel est supérieur à 100.000 € HTVA, les succursales luxembourgeoises de sociétés étrangères, les groupements ou succursales de groupements (GIE), les ASBL (sauf celles disposant encore de mesures transitoires) doivent déposer leurs comptes annuels au registre de commerce (RCS) et en faire la mention au recueil électronique des sociétés et associations (RESA).

Aux comptes annuels sont joints une annexe, la proposition d’affectation des résultats, les coordonnées des administrateurs et commissaires, ainsi que les rapports de gestion et de la personne chargée de contrôler les comptes, si nécessaire. Les schémas de publication diffèrent suivant la taille de l’entreprise (petite, moyenne ou grande).

B. Quel est le délai de publication des comptes ?

La publication des comptes doit être effectuée dans le mois suivant leur approbation.

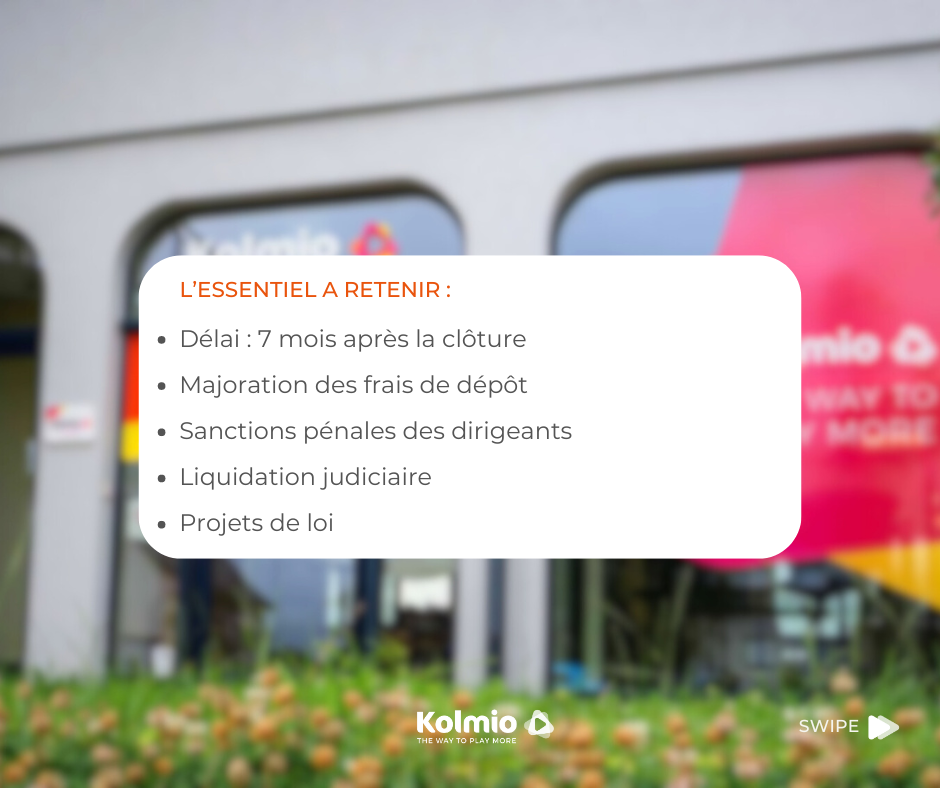

Les comptes étant approuvés dans les 6 mois suivant la clôture, le délai maximum de publication est donc de 7 mois (6 + 1) après la fin de l’exercice.

Exemple le plus courant : L’exercice d’exploitation d’une S.A. suit l’année civile : du 01/01 au 31/12/2023. L’assemblée générale des associés doit approuver les comptes pour le 30/06/2024 au plus tard, et ceux-ci doivent être publiés pour le 31/07/2024 au plus tard.

La publication se fait par voie électronique, souvent via le comptable, et est payante (19,00 € HTVA si vous êtes dans les délais).

C. Qui a accès aux comptes publiés ?

Les données financières collectées via la plateforme eCDF sont standardisées, ce qui facilite leur comparaison et leur exploitation.

Depuis juin 2016, la consultation est gratuite et sans obligation d’identification, en format PDF, à terme un format xml sera possible. Le tiers sait consulter le bilan et l’annexe. La consultation du compte de résultat dépend du bon vouloir de la personne qui a déposé les comptes.

Toutefois, les comptes de certaines entreprises, dont les GIE et les commerçants personnes physiques, ne sont pas consultables.

D. Pourquoi la publication des comptes est obligatoire ?

La possibilité de consulter les comptes annuels des sociétés est ancienne (1915 pour les SA et 1984 pour les Sàrl – récente pour les commerçants en personne physique) et est le pendant à la responsabilité limitée des associés. En effet, tout futur créancier ou partenaire de la société peut consulter les comptes afin de connaître l’état financier de son futur interlocuteur.

L’annexe aux comptes annuels doit contenir un certain nombre d’informations complémentaires sur, par exemple, les capitaux propres, les participations détenues dans d’autres sociétés, les dettes et les créances. Pour les petites entreprises, le détail est relativement limité. Un projet de loi dont l’application est prévue pour fin 2024-début 2025 prévoit la suppression de notes aux comptes pour les micro-entreprises.

E. Quels sont les risques encourus en cas de retard ou de non-publication ?

La 1ère sanction constitue en une majoration des frais de dépôt qui s’élèveront alors à 50 € HTVA pour 1 mois de retard, à 200 € HTVA pour 2 à 4 mois de retard et à 500 € HTVA entre 5 et 12 mois de retard.

Des sanctions pénales allant de 500 € à 25.000 € peuvent aussi être délivrées à l’encontre des gérants et administrateurs. Si l’absence de publication des comptes annuels est effectuée dans un but frauduleux, cette peine est portée de 1 mois à 2 ans de prison et de 5.000 à 125.000 € d’amende pour les gérants et administrateurs.

En cas de manquement grave, la dissolution judiciaire peut être décidée par le tribunal d’arrondissement. Pour les sociétés dont les comptes n’ont plus été publiés depuis longtemps (10 ans), la radiation d’office par le RCS est possible afin d’épurer ces sociétés dont le fonctionnement paraît irrégulier ou en état de sommeil, avec une absence d’actif, pas de salarié.

Un projet de loi de 2022 devrait, une fois voté, éviter d’en arriver là, en permettant l’émission de rappels via le RCS, ainsi que des sanctions administratives cumulatives.

Un autre projet de loi prévoit que les autorités fiscales pourront ignorer les comptes annuels déposés tardivement. La comptabilité pourrait être considérée comme irrégulière en cas de publication tardive.

Une comptabilité irrégulière aura pour conséquences :

- Taxation d’office de l’administration qui estime une base d’imposition à la hausse;

- Impossibilité d’obtenir un report de perte fiscale ;

- Impossibilité d’obtenir le report d’imposition sur le remploi d’une plus-value.

Plus vos comptes seront régulièrement mis à jour, plus vous pourrez piloter votre entreprise. Le reste n’est qu’une obligation légale à réaliser ensuite, sans stress. That’s THE WAY TO PLAY MORE