Introduction d’un nouveau crédit d’impôt au Luxembourg

L’année 2019 est marquée par la volonté du gouvernement de faire augmenter de 100€ net le salaire social minimum (SSM). Il a cependant été décidé que cela se fasse en plusieurs étapes, 3 exactement :

- En janvier 2019 : 1ère augmentation du SSM de 1,10%

- En juillet 2019 et rétroactivement au 1er janvier 2019 :

- 2ème augmentation du SSM de 0,90%.

- Mise en place du Crédit d’impôt sur salaire social minimum (CISSM).

Attention !

Le salarié aura droit au CISSM seulement si celui-ci a remis sa fiche de retenue d’impôt à son employeur.

Comment se calcule le CISSM ?

L’employeur détermine mensuellement le montant du CISSM à accorder au salarié.

Ce montant est calculé sur base du salaire brut mensuel lorsque le salarié travaille le mois complet à temps plein.

Dans le cas contraire (salarié à temps partiel ou salarié entré/sorti en cours de mois), l’employeur reconstitue le salaire brut comme si le salarié avait travaillé aux mêmes conditions le mois entier et à temps plein. On appelle cela le salaire brut fictif.

Toutes les variations périodiques de salaire sont importantes (heures supplémentaires et avantage en nature) car elles s’ajoutent au salaire brut mensuel.

Les primes non périodiques (bonus, gratifications) ne sont cependant pas à inclure tant que leur somme pour l’année d’imposition concernée ne dépasse pas 3.000€. En cas de dépassement, le CISSM du mois concerné par le dépassement n’est pas dû.

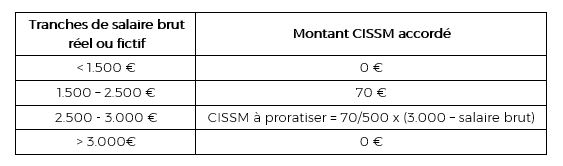

Ensuite, le salaire brut mensuel réel ou fictif est à comparer suivant les tranches ci-dessous afin de trouver le montant accordé pour le CISSM :

Comme pour le CIS (crédit d’impôt salarié), le CISSM permet de diminuer l’impôt sur salaire mensuel. Le CISSM est versé au salarié seulement si la retenue d’impôt est inférieure au montant du crédit d’impôt.

Quelles sont les démarches à effectuer ?

Le Modèle 950 « Déclarations de la retenue d’impôt sur rémunérations et des crédits d’impôt bonifiés » est adapté afin de déclarer correctement le montant des CISSM accordés par l’employeur.

Lors du calcul de vos rémunérations, Kolmio procèdera à la déclaration auprès de l’Administration des contributions. Cette démarche peut être faite par courrier avec le format PDF du Modèle 950 mais aussi via la démarche électronique disponible sur MyGuichet.

L’Administration des contributions pourra vérifier les montants des CISSM accordés grâce à la transmission des données par le Centre Commun de la Sécurité Sociale (nom, prénom, matricule, montant de la rémunération brute, nombre exact des heures de travail, heures supplémentaires, etc.).

En cas d’excédent de CISSM accordé, l’employeur se fera rembourser par l’Administration des contributions. Le délai de remboursement ne devrait généralement pas dépasser un délai raisonnable (environ 1 semaine) après réception de la déclaration d’impôt par le bureau de recette.