Indépendant ou société : quelle forme choisir ?

Vouloir lancer son activité est un challenge !

La première étape pour mener à bien ce défi consiste à choisir la forme la plus adaptée pour son projet.

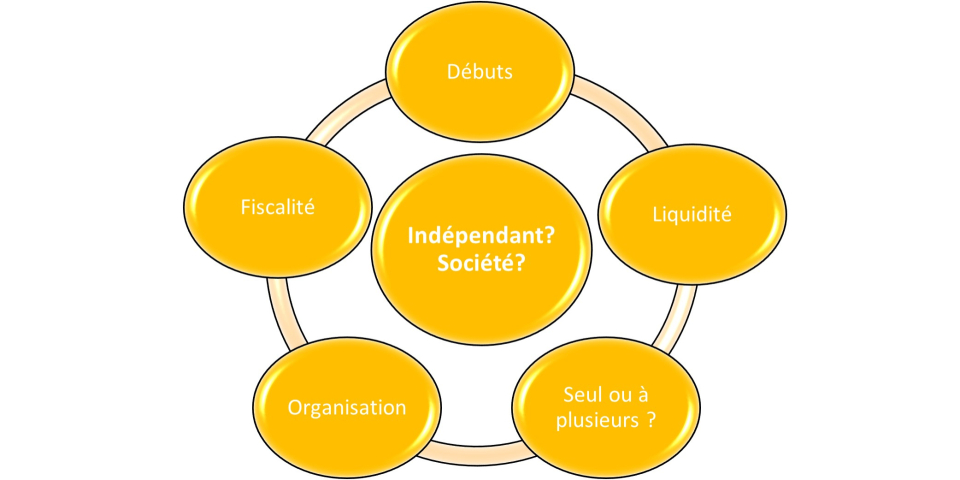

Les cinq aspects à prendre en compte avant de choisir la forme d’entreprise à créer sont les suivants :

Les débuts de l’entreprise

La société est constituée par un acte (sous seing privé ou notarié). L’entreprise individuelle ou indépendant n’est pas soumis à cette obligation.

Cependant, contrairement à la société, l’entreprise individuelle n’a pas de personnalité juridique. C’est l’exploitant, personne physique qui en dispose. L’exploitation et l’exploitant ne font donc qu’un. La responsabilité de l’entrepreneur envers les tiers est engagée ainsi que ses biens personnels.

La société est considérée comme une personne morale et a donc une personnalité juridique à part entière. Ceci implique aussi que son patrimoine est distinct. Dans le chef de la société, aucune confusion n’est possible entre son patrimoine privé et professionnel. Ce qui n’est pas le cas chez un indépendant.

La liquidité initiale

Quid de l’argent injecté à la constitution, appelé capital dans le jargon économique ?

L’entreprise individuelle n’impose pas de condition, d’apport minimum ou des parts sociales à définir.

La personne qui souhaite devenir exploitant n’a donc pas de contrainte budgétaire initiale, sous réserve de pouvoir faire face à ses charges.

Pour les sociétés, la musique est différente :

- Capital social minimum entre 12.000 € et 30.000 € (exception : Sàrl-s – voir article précédent)

- Apports nécessaires en numéraire ou en nature

- Parts sociales ou actions obligatoires

Seul ou à plusieurs ?

En tant qu’indépendant, l’exploitant est seul à la tête de son business. Comme mentionné ci-dessous, il est responsable indéfiniment, sur ses biens personnels, des dettes de l'entreprise.

La responsabilité de l’associé dépendra de la forme de société choisie. En Société anonyme (« SA ») ou en Société à responsabilité limitée (« Sàrl »), par exemple, la responsabilité de l’associé est limitée à son apport au capital de l’entreprise. Au niveau sociétal, le nombre d’associés peut varier de 1 à 100 personnes dans une Sàrl (le nombre est illimité dans une SA).

L’organisation au sein de l’entreprise

En plus de la casquette d’associé, l’indépendant porte aussi celle d’organe de décision.

Ce dernier est constitué dans les sociétés de 2 pôles : l’assemblée générale et la gérance.

L’entreprise individuelle n’est pas soumise à l’obligation de surveillance et de contrôle légal des comptes par un commissaire aux comptes ou un réviseur d’entreprises, contrairement à certaines formes de sociétés qui le sont.

Pour assurer une visibilité aux tiers, les comptes annuels des sociétés doivent être publiés au Registre de Commerce et des Sociétés (RCS). La publication n’a pas lieu d’être pour les personnes physiques exerçant une activité commerciale et dont le chiffre d’affaires annuel n’excède pas 100.000 euros HTVA/an.

La fiscalité

Les revenus générés par l’activité de l’exploitant lui reviennent directement. Raison pour laquelle il est question de prélèvement privé. Ses revenus vont donc être soumis à l’impôt sur le revenu des personne physiques.

Dans les formes de société les plus courantes, leurs revenus sont imposés dans leur propre chef. Il n’est question d’imposition des associés qu’en cas de distribution de dividende. Cette distribution est soumise à une retenue à la source de 15%.

L’impôt commercial communal quant à lui est commun à l’indépendant réalisant un bénéfice commercial et à la société. L’indépendant bénéficie d’un abattement de 40.000€ tandis que la société profite d’un abattement de 17.500€.

La société est soumise à deux autres impôts : l’impôt sur le revenu des collectivités et l’impôt sur la fortune.

Ayant connaissance de ces aspects, avez-vous fait votre choix ? Contactez-nous pour plus d’infos.