Baisse de l’impôt pour les personnes physiques en 2024

Suite aux indexations successives déclenchées en 2023, il est apparu que les contribuables, d’une part, recevaient une rémunération plus élevée car indexée, mais, d’autre part, leur retenue d’impôts sur le salaire était plus importante car les barèmes d’impôts n’étaient pas adaptés à l’index.

A. Mesures du Gouvernement pour y remédier

A partir de 2024, le nouveau barème de l’impôt sur le revenu est indexé de 6,25%, correspondant à 2,5 tranches indiciaires.

Le crédit d’impôt conjoncture (CIC), apparu sur votre salaire en août 2023 (avec calcul rétroactif depuis janvier 2023) disparait en 2024. Effectivement, il avait été introduit temporairement pour compenser la hausse du coût de la vie et en attendant la modification du barème de l’impôt.

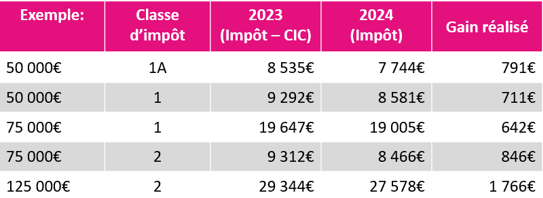

Exemples de gain d’impôt à partir de 2024 :

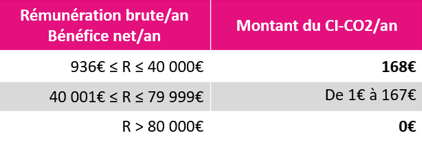

B. Crédit d’impôt CO2 (CI-CO2)

Le crédit d’impôt CO2 est mis en place, à partir de 2024, pour compenser les impacts de la taxe carbone sur le coût des carburants. Suivant les revenus, il varie de 168 € à 0€ par an :

C. Important de savoir pour sa fiche de retenue d’impôts

A la suite de ce changement des barèmes, l’administration n’a pas modifié les FRI (Fiches de Retenue d’Impôt).

De ce fait, les contribuables ayant un taux mentionné sur leur FRI ne verront pas tout de suite l’effet de ce nouveau barème.

Leurs fiches de paie seront toujours calculées avec le même taux d’imposition et le CIC (Crédit d’Impôt Conjoncture) va disparaitre.

Donc, pour un même salaire, le net sera moins élevé qu’en décembre 2023.

Dès lors, que faut-il faire ?

→ Attendre l’effet de cette diminution des impôts lors du dépôt de la déclaration fiscale

→ Faire modifier le taux sur la FRI (nous le recommandons pour tous les contribuables qui ont l’habitude de, déjà, récupérer des impôts à la suite du dépôt de leur déclaration fiscale).

Adressez-vous à notre Team Collaborateurs pour savoir quel est le meilleur choix dans votre situation.

That’s THE WAY TO PLAY MORE